Bijtelling

Als je jouw zakelijke auto ook gebruikt om privékilometers te rijden, ziet de Belastingdienst dat als loon in natura. In feite zijn dat inkomsten waarover je belasting moet betalen. Dat noemen we bijtelling.

Hoe werkt bijtelling?

Als je je zakelijke auto meer dan 500 kilometer per jaar gebruikt voor privéritten moet je bijtelling betalen. Hoeveel bijtelling je betaalt is afhankelijk van meerdere factoren. Als eerst de uitstoot van de auto, die wordt gemeten aan de hand van de hoeveel gram CO2 (koolstofdioxide) per kilometer jouw auto de lucht in slingert. Verder is het type brandstof belangrijk en de datum van de eerste tenaamstelling. Enkel elektrische auto's en auto's op waterstof of op zonne-energie stoten geen CO2 uit en genieten dus van lagere bijtellingspercentages. De overige auto's hebben meer dan 0 gram CO2 uitstoot en betalen dus het hoogste tarief.

Hoeveel bijtelling in 2025?

Vanaf 1 januari 2025 zijn de bijtellingsregels aangescherpt ten opzichte van voorgaande jaren. En dat heeft impact op jouw keuzes als ondernemer. In de tabel hieronder zie je hoeveel bijtelling je betaalt in 2025

Type auto

Elektrisch

Waterstof of zonnecel

Hybrid of Plug-in hybrid

Benzine, diesel en gas

Bijtelling 2025

17% over eerste € 30.000 van de cataloguswaarde, daarna 22% over de resterende cataloguswaarde boven € 30.000

17% over gehele cataloguswaarde

22% over gehele cataloguswaarde

22% over gehele cataloguswaarde

Als de auto vóór 2025 is gebouwd, geldt de bijtelling volgens de regels van het jaar waarin de auto op naam werd gezet, met een maximum van 5 jaar. Is de auto ouder dan 5 jaar en dan wordt een nieuw percentage vastegesteld aan de hand van de regels die op dit moment gelden. Zie de tabel voor de geldende percentages.

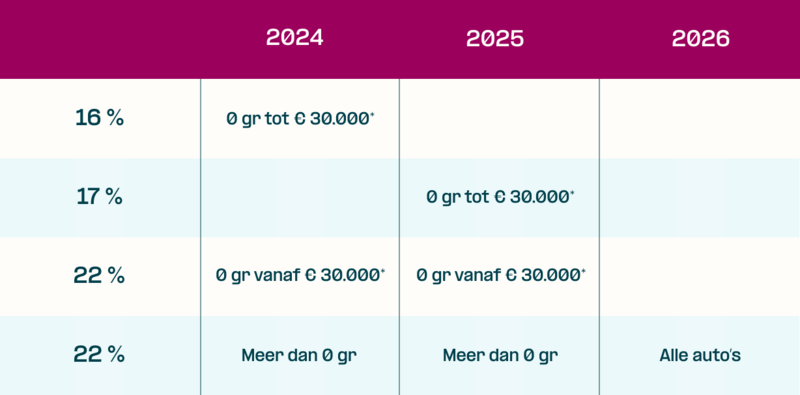

Hoeveel bijtelling heeft een elektrische auto?

In de tabel hieronder zie je wat de bijtelling voor elektrische auto’s was in 2024, is in 2025 en gaat zijn in 2026. De overheid heeft als doel dat in 2026 alle zakelijke rijders, ongeacht de uitstoot van hun auto, hetzelfde aan bijtelling betalen.

Om het zakelijk gebruik van elektrische auto’s te stimuleren besloot de overheid in 2017 om voor elektrische auto’s een gunstige bijtellingstafief te hanteren. En met succes, want elektrisch rijden nam in populairteit toe. Sterker nog, zakelijk elektrisch rijden is zo in trek, dat de overheid daardoor gaten ziet ontstaan in de begroting. Daarom wordt het bijtellingspercentage langzaam bijgesteld. In 2026 betalen eigenaren van elektrische auto’s net zo veel bijtelling als de mensen met een auto’s met een verbrandingsmotor.

Geen bijtelling betalen?

Je betaalt geen bijtelling wanneer je op jaarbasis niet meer dan 500 kilometer privé rijdt. Dit bewijs je met een kilometeradministratie/ rittenregistratie waarin je alle zakelijke ritten registreert. Dit kan gewoon met pen en papier, maar ook met handige apps voor rittenregistratie.

Als je minder bijtelling wil betalen, kan je op zoek naar een occasion die nog in een andere bijtellingsperiode valt. Dit zijn auto’s die nog binnen het termijn van 60 maanden na de eerste tenaamstelling op de markt komen. Dat kan zeker schelen in de portemonee! Meer weten over bijvoorbeeld de maximering van bijtelling? Dat kan natuurlijk ook.

Heb je vragen over de bijtelling of wil je gewoon even sparren over wat voor jou handig is? Onze lease adviseurs zitten voor je klaar. Je kunt ons bereiken via 030 267 99 93 of stuur een Whatsapp-berichtje.